에너지시스템 최적화/게임이론 강의: 5) Stochastic market clearing

이 포스팅은, Technical University of Denmark의 박사과정 과목 “Advanced Optimization and Game Theory for Energy Systems” (Prof. Jalal Kazempour) 의 5강을 필자가 요약한 내용이다.

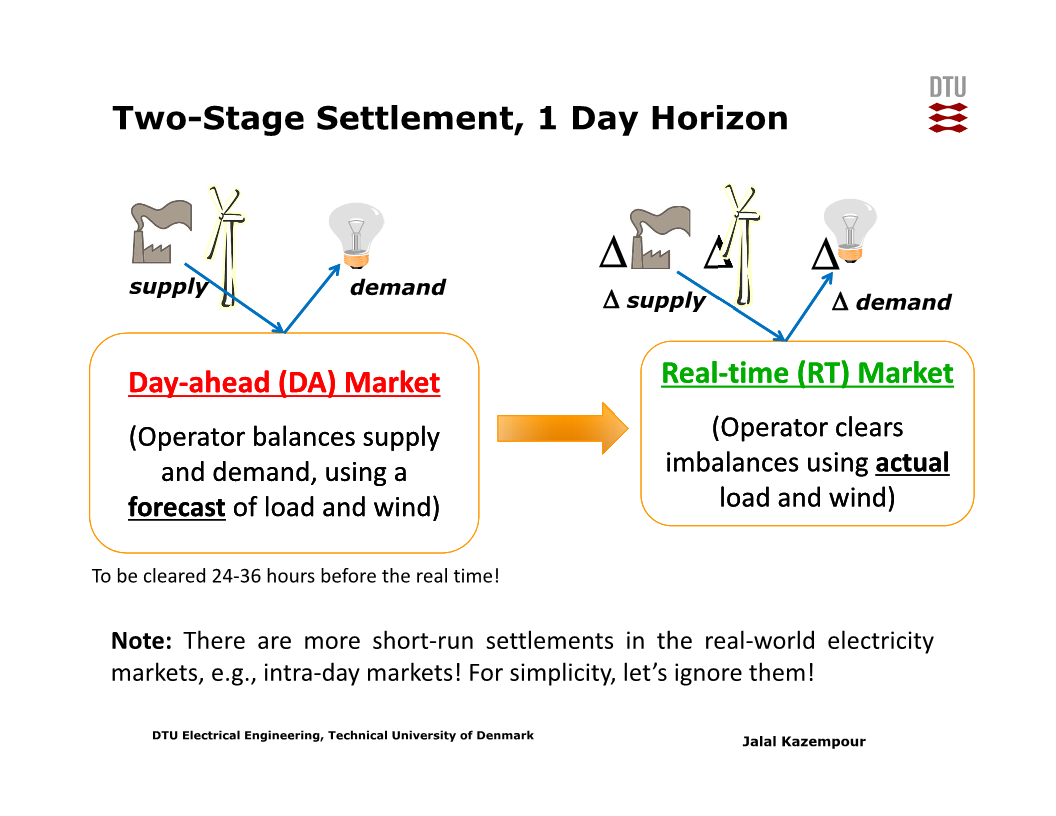

불확실성에 대응하기 위한 실시간 시장

태양광과 풍력 발전 비중이 높은 전력시스템에서는, 하루전 시장 (Day-Ahead Market) 에서 예상한 발전량과 실제 발전량 간 차이가 클 수 있다. 이러한 차이는 수요-공급 간 불일치를 낳으므로, 실시간 시장 (Real-Time Market) 에서 다시 보정된다.

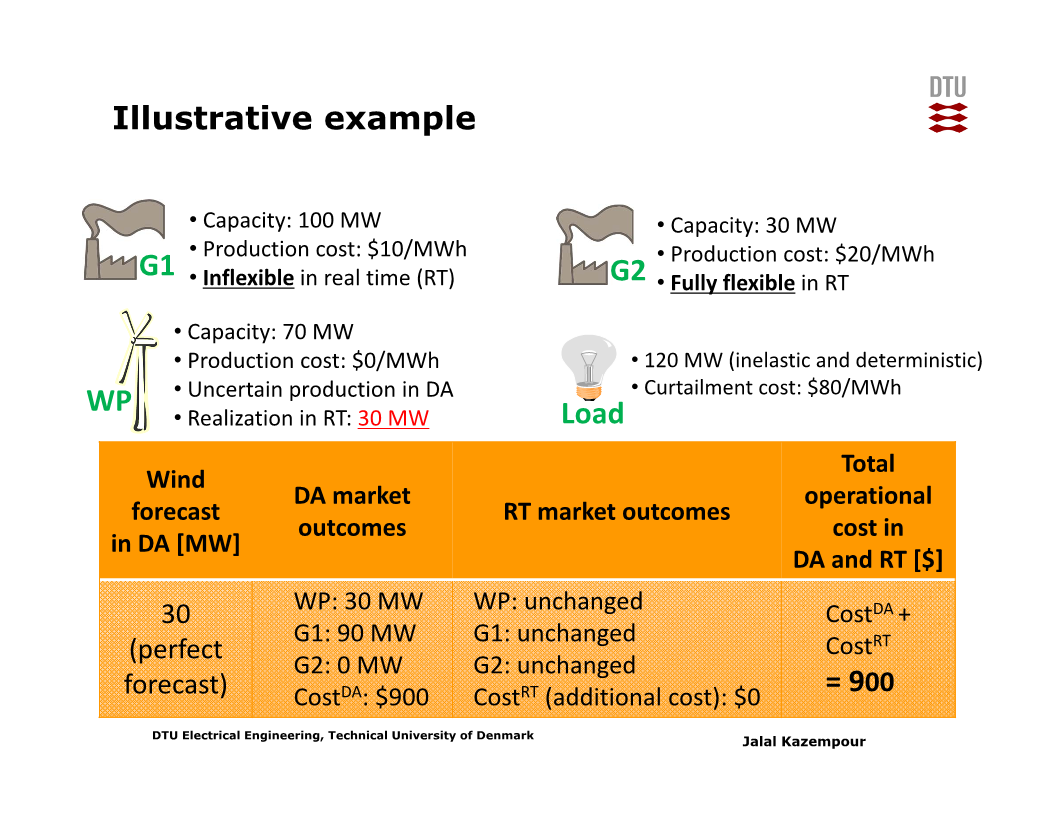

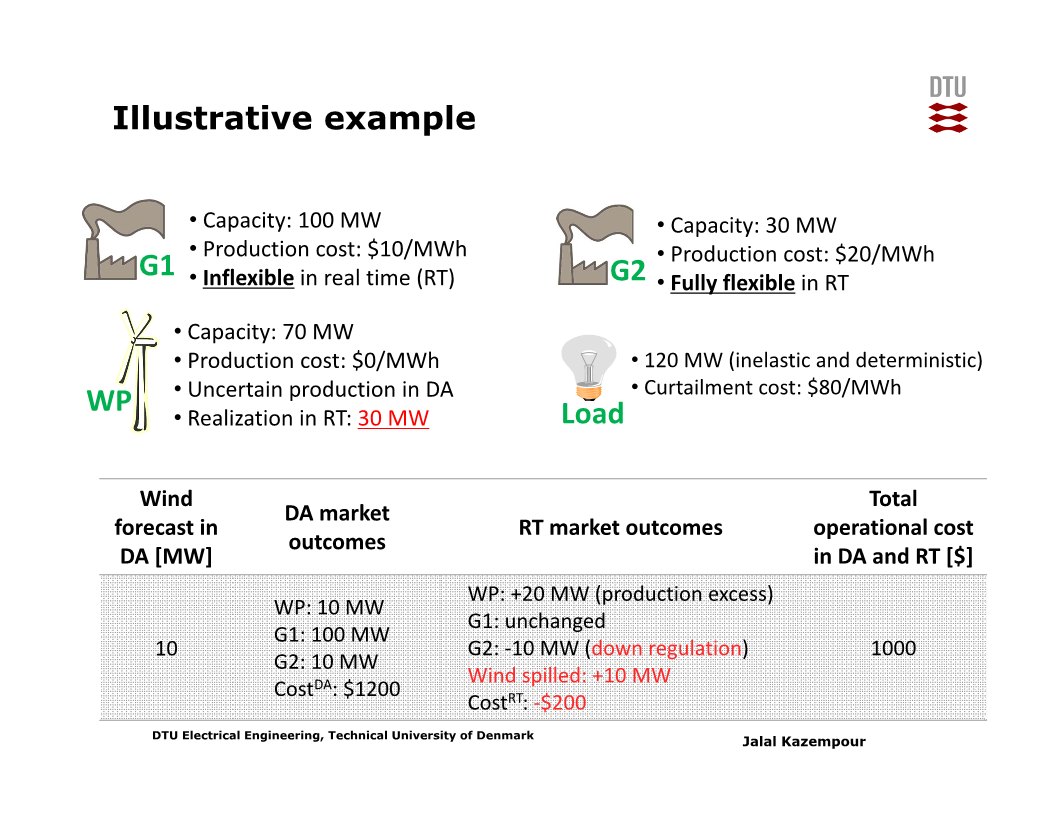

아래 그림은 하루전 시장에서 다음날의 특정 시점의 풍력 발전량을 30MW로 예측하고 실제로 해당 시점의 풍력 발전량도 30MW인 경우이다. 이 경우 재생 발전량과 실제 발전량이 동일하므로, 실시간 시장에서 추가되는 비용은 없다.

그러나 실제 발전량은 예측치와 다를 가능성이 높다.

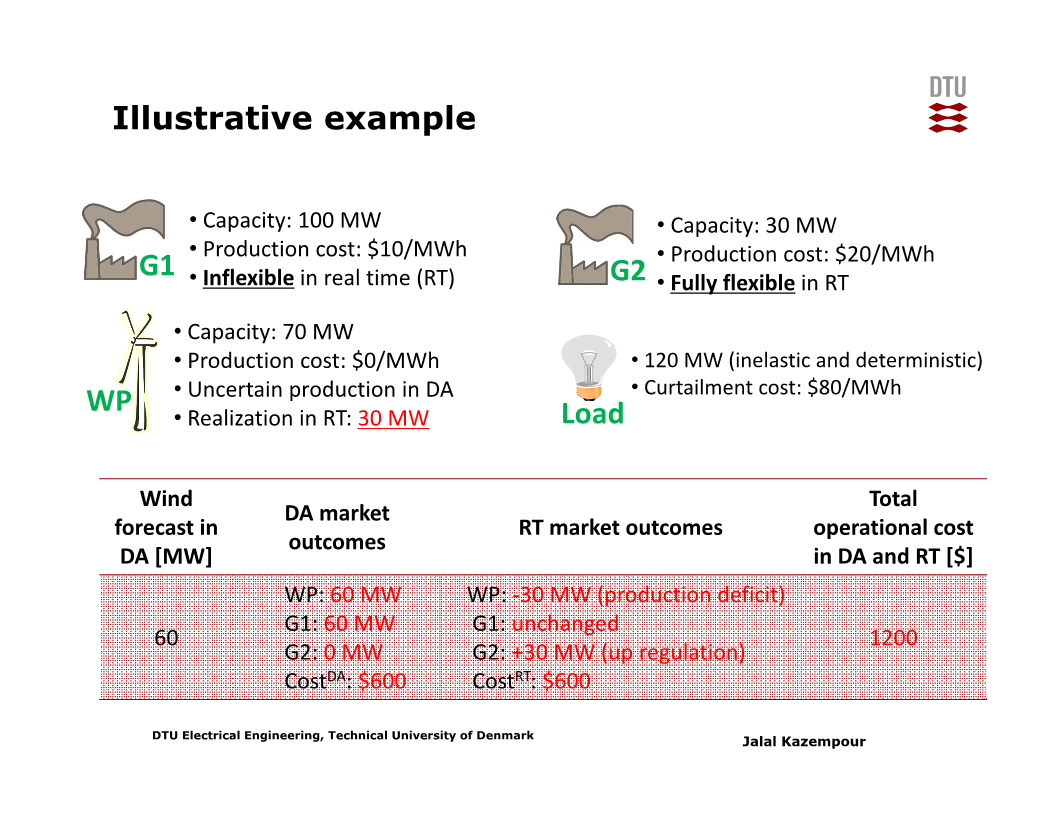

실제 풍력 발전량은 30MW인데 하루전 예측이 60MW인 경우 (즉 실제보다 낙관적으로 예측한 경우) 의 결과는 아래와 같다. 실제 풍력 발전량이 예측에 못 미치므로 실시간 시장에서 flexible generator G2 가동으로 인한 추가 비용이 발생한다.

예측치가 실제 발전량과 같을 경우와 비교해서 총 비용이 증가한다 (900달러에서 1200달러로).

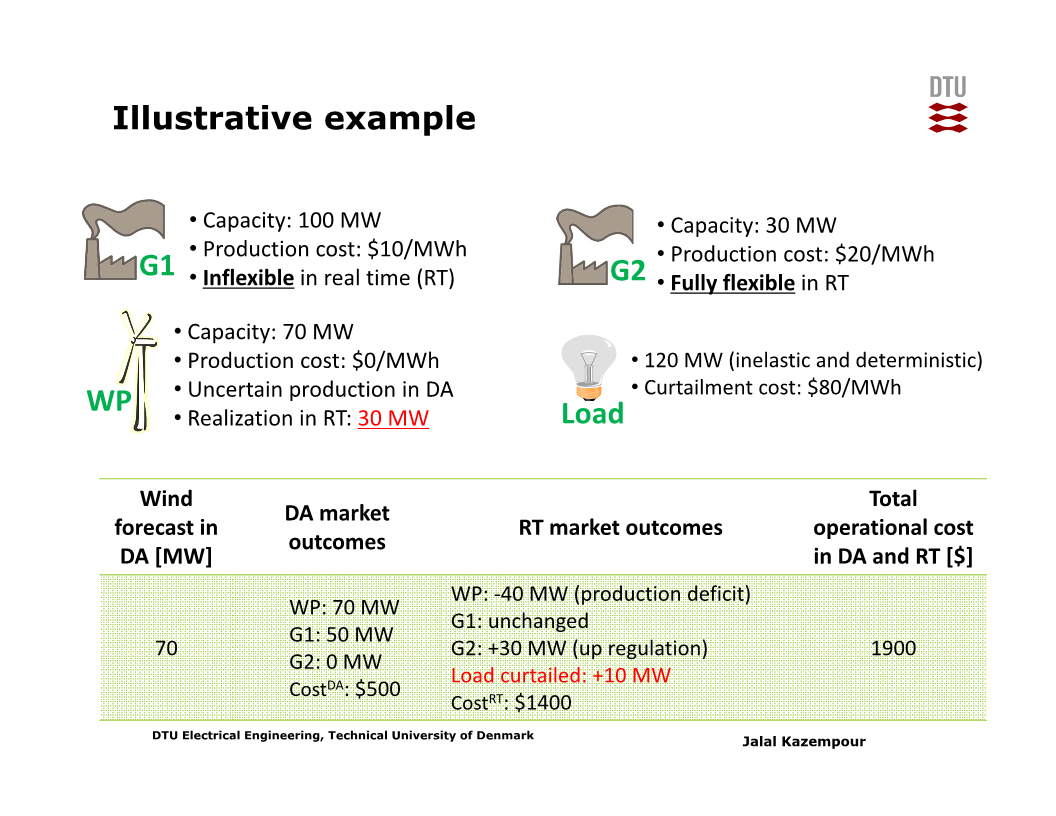

실제 풍력 발전량은 30MW인데 하루전 예측이 70MW인 경우, 즉 예측이 더 지나치게 낙관적인 경우 아래 슬라이드와 같이 실시간 시장에서 매우 큰 비용이 발생하며 그 결과 총 비용이 더 크게 증가한다 (900달러에서 1900달러로).

만약 예측이 실제 대비 비관적이라면 어떨까? 실제 풍력 발전량은 30MW인데 하루전 예측이 10MW였다면? 이 경우 예측 대비 실제 풍력 발전량이 증가했으니 ‘공짜’ 전기가 생겨서 이득이지 않을까?

그렇지 않다. 비록 flexible generator가 하루전 시장에서의 계획 대비 발전량을 줄이기 때문에 실시간 시장에서 음의 비용이 발생하긴 하지만, 대신 하루전 시장에서 화력발전기들이 많이 가동되도록 설정하므로 하루전 시장의 비용이 크다. 그 결과 총 비용은 역시 아래 슬라이드와 같이 증가한다 (900달러에서 1000달러로).

(재생발전량 예측은 일반적으로 해당 재생발전기를 소유한 사업자가 수행한다. Market operator는 정확한 예측에 대해 제도적 incentive를 주는 경우가 많다.)

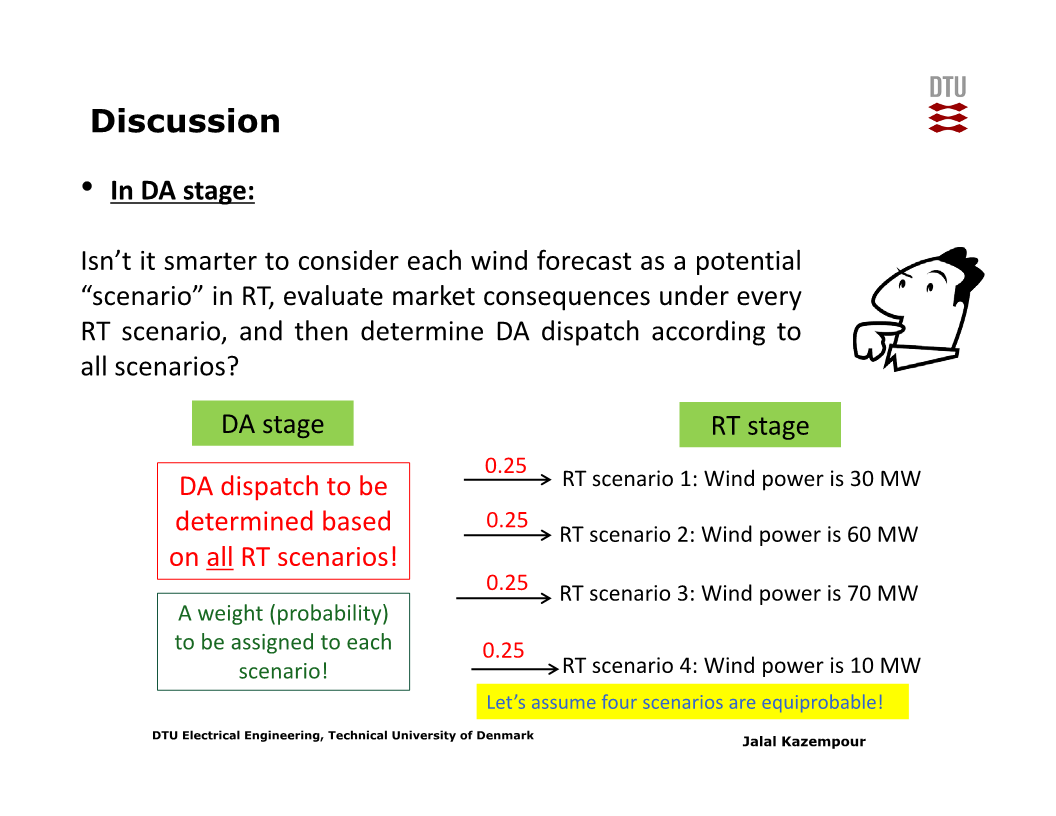

재생발전량의 ‘시나리오’ 기반 접근

실제 재생발전량이 하루전 시장에서의 예측치와 다를 경우 총 비용이 증가했다. 이는 ‘단일한’ 예측치 사용을 전제로 했다.

그렇다면, 단일한 예측치 하나만 쓰는 대신, 여러 개의 가능한 예측치들을 각각의 ‘시나리오’로 두고 해당 시나리오들을 고려해 하루전 시장에서의 ‘stochastic’ market clearing을 수행하면 어떨까?

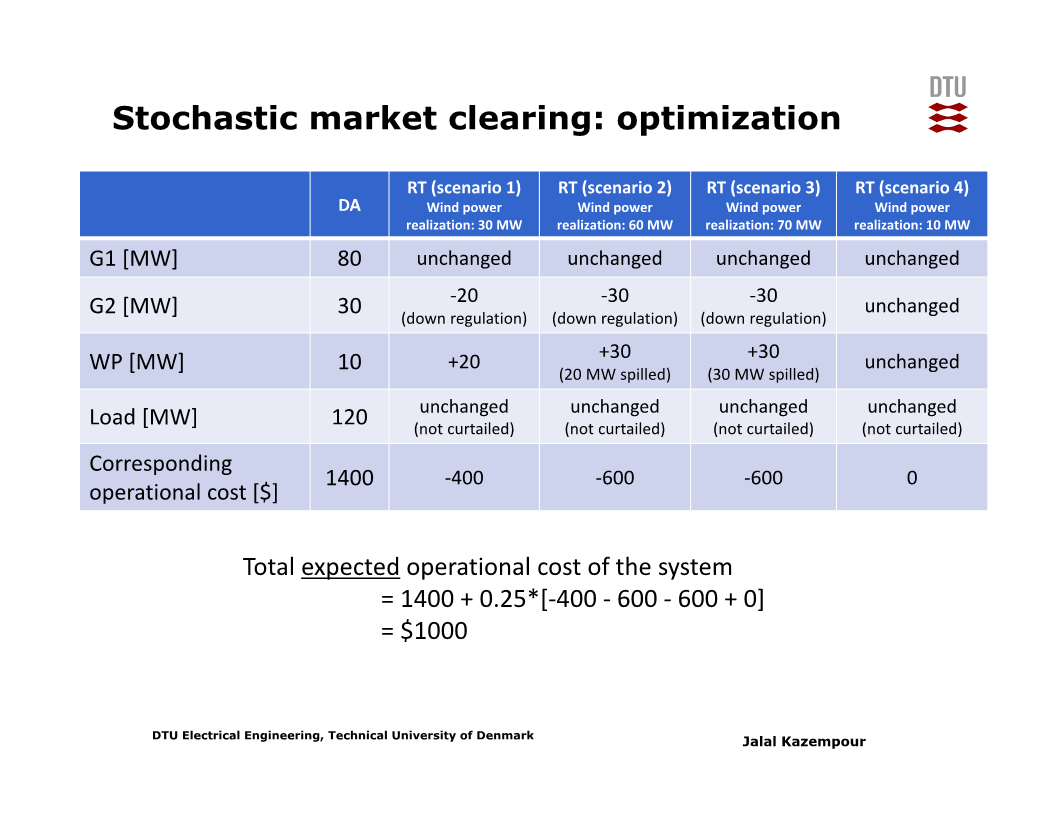

이를테면 위에서 고려했던 풍력 발전량 예측치 30MW, 60MW, 70MW, 10MW 각각을 시나리오로 두고 하루전 시장에서 네 개의 시나리오를 고려한 stochastic market clearing을 수행한다고 하자.

(‘편의상’ 각 시나리오의 확률은 같다고 (equiprobable) 가정한다. 실제로는 시나리오 별 확률이 다를 수 있다.)

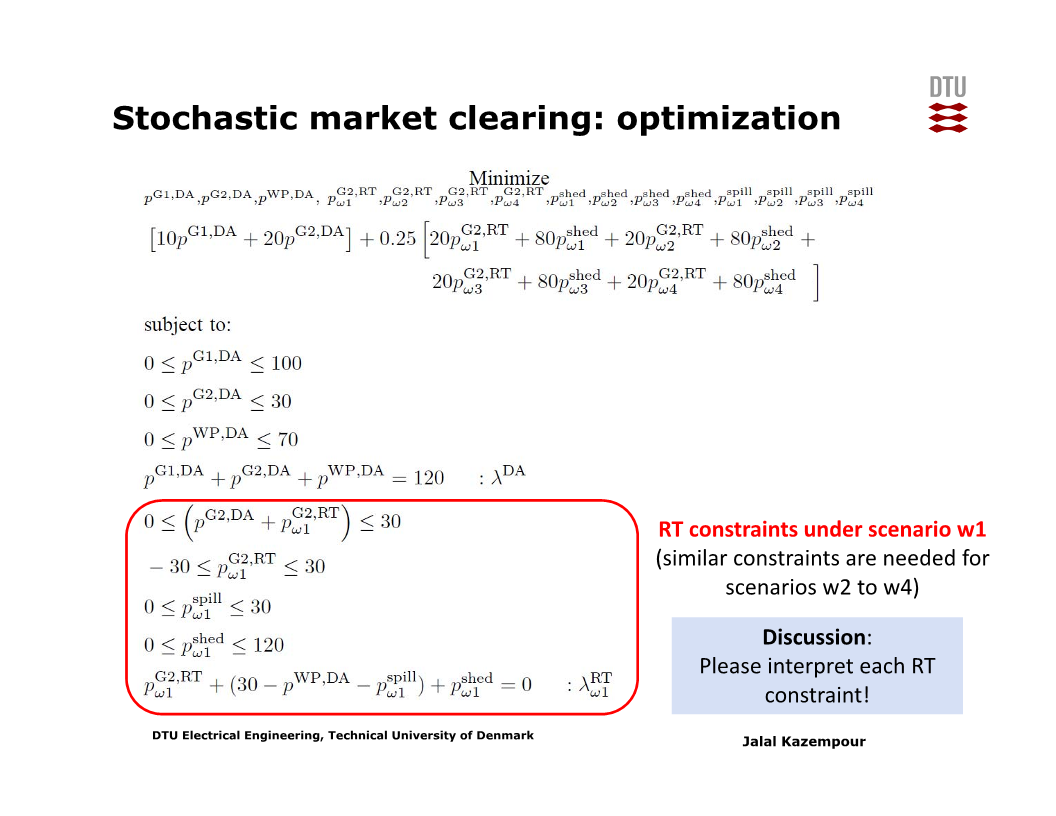

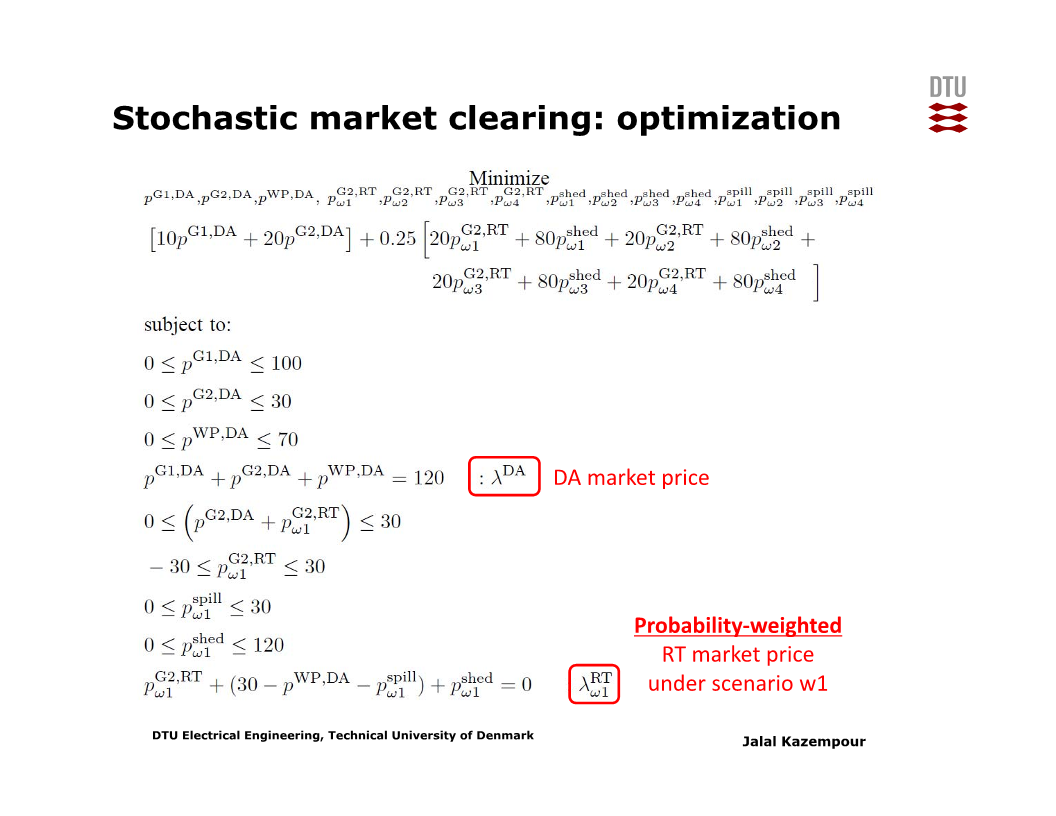

총 공급비용은 하루전 시장에서의 공급비용과 실시간 시장에서의 공급비용의 합이며, 실시간 시장에서의 공급비용은 시나리오별로 다르므로 모든 시나리오들을 고려한 ‘기대값’으로 계산되어야 한다.

하루전 시장에서의 공급비용 + 실시간 시장에서의 공급비용의 ‘기대값’ 을 최소화하기 위한 최적화 문제는 아래 슬라이드와 같다.

윗첨자 DA는 하루전 시장, RT는 실시간 시장을 의미한다. 아랫첨자 $\omega i$은 $i$번째 시나리오를 의미한다.

$p^{G2.DA}$는 하루전 시장에서 flexible generator의 발전량을, $p_{\omega 1}^{G2.RT}$는 시나리오 1 하에서 실시간 시장에서 flexible generator의 발전량 ‘조정분’을 의미한다. 즉 실시간 시장에서 flexible generator의 실제 발전량은 $p^{G2.DA} + p_{\omega 1}^{G2.RT}$ 이다.

$p_{\omega 1}^{shed}$는 풍력 발전량이 지나치게 적거나 해서 부하를 충족하지 못할 경우의 부하삭감 (load shedding) 을 의미한다. 전력을 공급받아서 누릴 수 있는 효용을 포기하는 것이므로 penalty cost가 발생한다 (이 문제에서는 MWh당 80달러로 설정되었으나, 실제로는 훨씬 클 것이다.)

$p_{\omega 1}^{spill}$은 풍력 발전량이 지나치게 많을 경우의 출력제한 (curtailment) 양을 의미한다. 이 문제에서는 curtailment에 대한 비용 혹은 수익은 없다.

맨 아래 제약조건은 실시간 시장에서의 수요-공급 일치 조건이다. 해당 식 자체로는 deviation of G2, deviation of wind, deviation of load 즉 세 개의 deviation의 합이 0임을 의미한다.

아래의 식은 실시간 시장 수요-공급 일치 조건식이며, 여기에 하루전 시장의 수요-공급 일치 조건식을 대입하면 위 그림의 맨 아래 제약조건을 얻을 수 있다.

$ p^{G1.DA} + (p^{G2.DA} + p_{\omega 1}^{G2.RT}) + (30 - p_{\omega 1}^{spill}) = 120 - p_{\omega 1}^{shed} $

Market clearing price는 각 수요-공급 일치 제약에 대한 dual variable들이다. 하루전 시장에서의 price와 실시간 시장에서의 시나리오 별 price가 다름에 유의한다 (아래 슬라이드 참고).

위 문제를 풀면, 총 ‘기대’비용은 1000달러가 된다.

실제 발전량이 30MW일 때의 총 비용은 1000달러로, 이는 단일 예측치만 사용하고 예측이 정확할 (30MW일) 때의 총 비용 (900달러) 보다는 높다.

그러나 예측이 틀렸을 경우까지 고려한 총 비용은 상대적으로 줄어든다.

앞에서 단일 발전량 예측치가 60MW일 때, 70MW일 때, 10MW일 때 각각의 총 비용은 1200달러, 1900달러, 1000달러였다. 예측이 정확할 때의 비용까지 고려한 단일 예측의 기대비용은 900 + 1200 + 1900 + 1000 을 4로 나눈 값, 1250달러이다. 즉 stochastic market clearing을 통해, (위 4개 시나리오만 있다고 가정할 경우의) 기대비용을 1250달러에서 1000달러로 줄일 수 있다.

Stochastic market clearing의 실제 적용 가능성은?

Stochastic market clearing은 재생발전 비중이 높은 상황에서 전력 공급의 기대비용을 줄일 수 있음에도 불구하고, 실제 현실에서는 쓰이지 않고 있다. 그 이유로 아래의 세 가지를 들 수 있다.

1) 시나리오 수가 많을 경우의 계산비용 증가: 현실에서는 시나리오 수가 4개보다는 훨씬 많을 것이다. 특히 위 예제에서는 편의상 한 시간에 대해서만 문제를 구성하였으나, 실제 하루전 시장에서는 24시간에 대해 문제를 구성해야 한다. 그러므로 불확실성을 ‘충분히 표현하기 위한’ 시나리오의 수는 수천, 수만 개가 될 수도 있다 (여러 개의 재생발전원들을 고려하는 경우 시나리오 수는 더 많아진다). 하루전 시장에서는 말 그대로 ‘하루 전에’ 모든 계산이 끝나야 하므로, 계산시간은 중요한 이슈이다.

2) 시나리오 설정 방법에 대해 모든 전력시장 참가자들이 합의할 수 있을지 여부: 재생발전량 시나리오를 어떻게 생성할 것인지 (생성 기반이 되는 분포, 시나리오별 확률 등) 에 대한 의견이 참가자마다 다 다를 것이다. 특정 방법이 누군가에겐 유리하겠지만 누군가에겐 불리하기 때문이다. 게다가 재생발전량의 ‘true data generating process’ 를 모르기 때문에, 누구의 의견이 더 합리적인지 판단하기도 어렵다.

3) Cost recovery가 충족되지 않음: stochastic market clearing 수행 시 일부 참가자들이 operation cost 측면에서 ‘손해’를 볼 수 있음이, 즉 cost recovery가 충족되지 않음이 알려저 있다. 이 대문에 stochastic market clearing은 실질적인 측면 뿐 아니라 이론적인 측면에서도 차세대(?) 전력시장 모델로 받아들여지지 못하고 있다.

다만 stochastic market clearing은 일종의 ‘benchmark’로 볼 수 있다. 학계에서는 이러한 benchmark를 고려해 단일 예측 기반의 market clearing mechanism을 향상시키려는 시도가 이루어지고 있다.

(추천 책: Integrating Renewables in Electricity Markets: Operational Problems)

01) Market clearing as an optimization problem

02) Market clearing as an equilibrium problem

03) Desirable properties of market-clearing mechanisms

04) Market clearing using a cooperative game approach

05) Stochastic market clearing

06) Robust approaches for market clearing

07) Bilevel programming in energy systems

08) Optimization problems with decomposable structure

09) Benders’ decomposition: Theory

10) Benders’ decomposition: Applications

11) Augmented Lagrangian relaxation

12) Variants of ADMM and applications